はじめに

「老後2000万円問題」という言葉、知っていますか?

資産形成をまだ始めていない人、最近始めた人には聞き馴染みのない言葉かもしれません。また、聞いたことがある、知ってる人も正直 “まだ自分には関係ない” と思っている人も多いのではないでしょうか?(私も正直、お金の勉強、資産形成を始める前までは知りませんでした)

確かにまだ先のこと、自分事に感じるのが難しい話かも知れません

でも推し活を続ける私たちにとって、お金の不安を減らしておくことは、推し活を長く続けるための大事な準備🙌🙌

- ガマンせずに行きたいイベントに行ける

- 欲しいグッズをガマンしなくて良い

- 未来の自分にも“推しを楽しむ余裕”を残せる

こんな夢みたいな推し活も老後資金の見通しが立てられていて、それに対しての具体的な対策ができていれば夢ではなくなるかも知れません!(私も今これに向けて資産形成してる途中です!)

そこで今回は、

- 老後2000万円問題とは何か

- 2000万円という数字の根拠

- 今の20〜40代が老後に必要な額はいくらか

- 実際に足りなくなる原因

- なぜ投資(特にインデックス投資)が重要なのか

これらについて推し活民で資産形成初心者の方でも理解しやすいようにまとめてみました!

また最後にはすぐに取り組めるような行動リストも準備しているのでぜひ併せて活用して1日でも早く今も未来も大事にできるようになりましょう。

そもそも老後2000万円問題ってなに?

そもそも老後2000万円問題ってなんなのか?

2019年、金融庁の報告書で次のように示されたことが騒動のきっかけです

「老後の生活費が毎月約5万円の赤字。それが30年続くとトータル約1,800万円の赤字。さらに趣味や娯楽、プレゼント等に使うようなゆとり費を含めると約2,000万円不足するケースもある」

→ このモデルケースが一人歩きし「老後には2000万円必要」といった情報が広く知られるようになりました

しかし、金融庁自体も後に「2000万円はあくまで一例であり、個人差が大きい」と説明しており、老後全員が必ず2000万円が必要だという認識は間違いであるとしています

(推し活費を含む、ゆとり費が他の人より多い推し活民はこのモデルケースで考えた時には2000万円じゃ足りないかもしれない)

次ではどうやって2000万円という数字が算出されたのか詳しく示しています

なぜ2000万円?数字の根拠をやさしく解説

報告書で使われた前提はこちら!!

◎定年退職後、年金・退職金で老後生活を過ごす夫婦高齢者世帯

1ヶ月の支出:約26万円

1ヶ月の老後の年金収入:約21万円

→ 差額5万円の赤字

5万円 × 12ヶ月 × 30年 = 1,800万円

これに趣味や医療費のゆとりを入れて約2,000万円。

でも、このモデルは定年退職後の高齢世帯の “平均値” がベース。

今の生活感・将来の物価・世代間の違いを考えると、私たち20〜40代にはもっと現実的な数字(中央値を知ること)が必要です。(平均値は上位層の数値の引き上げを受けやすいため、たまに嘘をつくことがあると言われることがあります)

【現実シミュレーション】あなたはいくら必要?

ここでは先程の2000万円の計算式の数値を中央値ベースに合わせて“できるだけリアル”な計算になるようにしています!

▼ 前提条件(厚生労働省・総務省の中央値データから構成)

今回は単身世帯で試算してみました

- 現役生活費:月18万円

- 老後生活費:月16万円

- 将来の受取年金(中央値想定):月11万円

- 老後の不足額:5万円/月

- 老後期間:30年

- インフレ:年1.5%

- 投資リターン:3〜4%(控えめな期待値)

結果:必要な老後資金

毎月の不足額は中央値ベース、単身世帯で見てみた場合でも5万円だということがわかります

それが30年続くとしたインフレ調整後の現実的な不足額は…

約2,200〜2,400万円

●貯金のみで準備→ 約2,200〜2,400万円丸々必要(20〜40代で定年退職までに貯金だけで準備しようとする場合毎月41,000円〜80,000円の積立貯金が必要)

● 積立投資を併用する場合

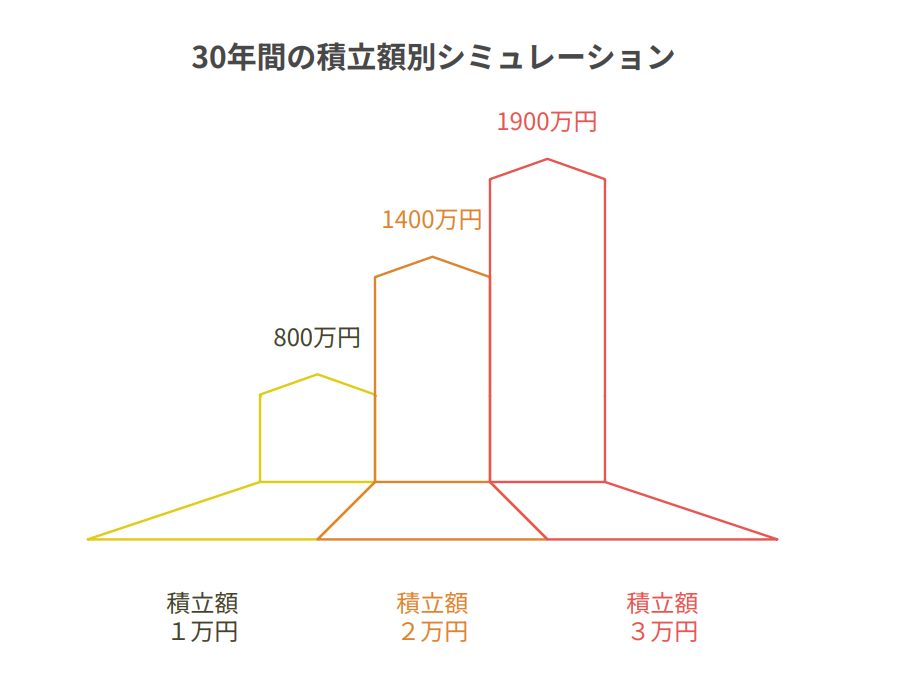

20〜40代から積立を始めた場合の参考値:

月1万円 × 30年 → 約800万円

月2万円 × 30年 → 約1,300〜1,500万円

月3万円 × 30年 → 約1,800〜1,900万円

※長期インデックス投資の控えめな期待リターン(3〜4%)で算出。

→ つまり 積立投資だけで老後資金の大部分をまかなえる可能性が高い

ちなみに…

投資だけで不足額の2,200〜2,400万円を準備する場合、20〜40代で定年退職までに毎月16,000円〜54,000円の積立投資をすることで達成することができます(貯金で貯めるよりは断然必要な元本額は少ないですよね)

※投資のリスク・リターンはあくまで可能性の話であり、結果を保証するものではありません

老後2000万円問題の「本質的な問題点」

ここまでの説明で、「2000万円貯めなきゃいけないのか」「2000万円ってどうやって貯めればいいの?」そんなことを考えたのではないでしょうか?

しかし、本質的に重要なのは2000万円という金額を貯めることではなく、投資をしてそれぞれ個人の必要な分の金額だけ準備をすることです

貯金ではなく、投資で準備をすることが大切な老後2000万円問題の「本質的な問題点」はこちらの2点です

① インフレでお金の価値が下がる

近年は物価上昇が続いており、

現在の2000万円が20〜40代の老後時点で

同じ価値を保つとは限らない

② 給料が大きく増えない

日本の賃金は20年以上ほぼ横ばい。

物価上昇に対して収入が追いつきにくい構造です

→ 貯金だけでは不足をカバーしにくい。

貯金も投資も自分でやると決めることが大切

ここがこれまでの説明の核心です。

これまでの説明からもわかるように、私は資産形成において「投資はほぼ必須」と考えていますが、投資を強要するつもりはなく、投資をすることは他の人にとってはベストな選択肢ではない可能性もあると考えています。

なぜそんな投げやりとも思えることをいうのか。

それは、“自分の意思で選ぶこと”が超重要 だからです

自分の意思決定で資産形成の方法として投資を選んだという事実は後にそれを信じて投資を続けられる力になるんです!!!

これは推し活民なら共感してもらえると思いますが、推しを推し続けられる、信じられるのは自分でその推しを推すと決めたからですよね?

資産形成における投資でもそれは一緒なんです!

投資は怖い?

投資にはもちろんリスクがあります

価格は日々上下するし、マイナス相場では長期的に含み益が停滞、マイナスになることもあります

でも、そのリスク資産の上下は単なる「危険」ではなく、時間と分散でコントロール可能な性質のリスクです。

投資のリスクに関する詳しい話はこちらで解説しています↓

推し活オタクこそ早く始めるメリットが大きい

推し活は「突発的にお金が必要になる」趣味です

- 突然のライブ発表

- 遠征

- グッズラッシュ

- 推しの周年イベント等のお金の使い時

これら「突発的にお金が必要になること」に不安がなくなると推し活はもっと自由に、もっと楽しくなります

そのためには、なるべく早く推し活民以外にも必要な未来の自分への備えをまずして未来の不安を無くすことが大切です!!!

資産形成は「我慢」ではなく、推し活を楽しみ続けるための自分への備えです。

まとめ:今日が一番若い日

- 老後2000万円問題は単に“不安を煽る数字”ではなく、一般的にはこれくらいみんな不足してるみたいといった目安

- それぞれにとって必要な老後資金を準備する方法は貯金以外にも投資という選択肢があるが、どちらを選ぶかは自分で考えること必要

- 未来への適切な備えは今の自分の心の余裕、行動の自由を生む

何度も擦られ、聞き飽きた、もういいよってなってる人も多いと言われる「今日が人生で一番若い日」という言葉。

老後資金や、将来必要なお金がある人にとっては今日がこれからの人生においては一番若い日で、今日の1日でも早くとったその行動が将来大きな価値をもたらします。

未来のあなたが、今のあなたに「ありがとう」と言える選択を今日から始めてみませんか?

📌行動リスト📌

- 自分の生活費をざっくり把握する→まずは固定費と変動費の分類分け

- 老後にいくら不足しそうか計算する(例):老後16万 − 年金11万 = 毎月5万不足

- 積立できる金額を決める→継続できる金額が最適解(1〜3万円でOK)

- 新NISA口座を開く(未来の土台づくり)→楽天証券かSBI証券がおすすめ

- 未来の自分のための行動を小さく始めて続ける→最初の一歩が未来を変える。(まずは日常生活の中の無駄を見直すとかでもOK!!)

- インデックス投資の基礎を知る→自分で調べるのが大変でしたらこちらおすすめです↓

コメント